营销费用成本管控的意义

在房地产成本管控体系中,大家普遍关注工程建设成本管理,容易忽视营销费用成本管理。相对于工程建设成本而言,营销费用成本占项目总成本比例确实不高。但在当前行情下,营销费用的成本管控却具有重要意义:

首先:地产开发进入微利时代,但营销费用占销售收入比却从以往的3%~4%上升到现在的5%~8%(受渠道佣金放大),当前营销费用金额实际已不低,必然会压缩项目利润。降本增效、合理有效的营销费用管控势在必行。

其次:营销费用是把双刃剑,项目既需要通过营销来塑造品牌、传播价值、促进成交,同时营销费用放大、又导致项目利润减少。项目费用需要在成本与成效中寻找平衡,不能不花钱、不能乱花钱。

第三:从金融机构、投资方角度,营销费用债权虽作为普通债权,区别于工程款的优先级债权,但营销费用的投放往往要优先于资方本息偿还,因为项目都需要营销费用投入带动销售、从而实现资方本息偿还,而且现在越来越多的项目都需要垫佣、营销费用更提前。从现金流角度,凡是优先于资方的现金流出,都会对资方本息退出带来影响,故需要慎重对待。

02

房地产营销费用构成

房地产营销费用涵盖多个方面,主要包括广告宣传费用、营销渠道费用、活动费用、团队及佣金费用以及日常运营费用等。

1、广告宣传费用

这是营销费用的相对重要组成部分,用于通过各种媒体渠道(如广告设计公司月费、网络广告、户外广告等)对项目进行宣传推广,以提高项目知名度和曝光度。

2、营销渠道费用

在当前的卖方市场环境中,营销渠道费用所占比例显得尤为关键,这里具体可以分为两部分:

(1) 中介渠道费用:委托中介平台公司进行项目的销售代理,为项目挖掘客户并实现来访成交,成交后支付相应的渠道佣金费用;

(2) 销售代理费用(内场代理销售):委托专业销售代理公司组建营销团队在营销中心进行楼盘销售,帮助项目实现销售目标时,需要支付相应的代理费用。

3、活动费用

包括举办开盘活动、节假日活动、周末暖场活动等所产生的费用。这些活动旨在吸引潜在客户,促进楼盘销售。

4、营销团队费用

涉及营销团队(主要为营销经理、销售经理及团队、项目策划)的工资、佣金、福利等相关支出。

5、日常运营费用

主要涉及营销中心及展示区日常运营的费用,包括物业团队费用、日常的水电费、样板房软装日常维护等。

03

营销费用评价指标

1、营销费率

营销费率 = 营销费用总额 ÷ 销售收入 ×100%。该指标反映了每实现一元销售收入所花费的营销费用,是衡量营销费用效率的最为直接的指标。一般来说,销售费用率越低,表明营销费用的使用效率越高。

2、客户获取成本

客户获取成本 = 营销费用总额 ÷ 来访客户数量。它体现了项目为获取一个潜在客户所花费的平均营销费用,较低的客户获取成本意味着更高效的客户获取策略。

3、转化率(辅助指标)

转化率=成交客户数量÷来访客户总数。该指标反映了项目在成交客户方面的来访转化效率,转化率的高低直接体现了项目整体的产品打造、现场销售氛围营造以及营销团队的专业水平高低。

4、销售周期

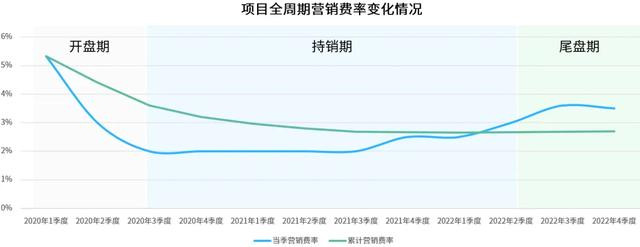

销售周期指从项目开盘到实现项目售罄所经历的时间。在不同的销售周期内,营销费率是动态变化的,如开盘前为了树立项目品牌形象进行大量宣传推广,销售费用率较高,随着项目销售推进,持销期后营销费率逐渐降低,以下为我司监管某房地产项目不同阶段销售费用率变化图:

04

当前项目营销费用

主要存在的问题

1、费用使用投入不合理

部分项目在营销费用分配上缺乏科学规划,寅吃卯粮,如在项目前期对营销费用使用不加以控制,一旦项目销售结果不及预期就容易造成营销费率严重超标,后面漫长的营销周期无足够的营销费用支撑销售,只能申请突破项目立项定下来的营销费率;

2、渠道依赖失衡

目前房地产市场下行,多数项目基本被分销渠道 "绑架" ,普遍住宅销售的佣金比例高达3%~5%,部分城市项目销售佣金甚至达10%以上,而且渠道成交占比超过了六成,部分城市的项目甚至达到八至九成。仅分销渠道的费用就占据了总营销成本的70%以上,这导致了其他营销项目的预算捉襟见肘,严重挤压了项目的利润空间。

3、营销费用承担不清晰

如项目售楼处、样板间的软装与硬装成本、临时样板园林的投入成本,如何合理归属到建安工程费还是营销费用。以及当前在某个区域有多个项目的开发商,会将难以正常发工资的项目上的营销人员成本、区域/平台的品牌管理成本等,归属到部分正常运营项目。

4、费用监控与评估不足

大多数项目未建立营销费用全周期的管理系统,在进行年度营销费用预算审批依赖人工 Excel 表,同时在日常使用中,没有及时更新,导致超支预警滞后。

在营销活动结束后对该次活动的效果评估不够全面和深入,仅关注直接的销售成交结果,没有通过来电来访留资、阅读观看点赞数量,以及后续一段周期内的客户跟踪反馈情况,以检验判断营销费用的投入产出效益。

05

从项目代管的角度

动态管控营销费用

1、制定科学的营销费用预算

科学的营销费用预算是基于项目全景计划(含营销全景计划)、项目投资与利润目标下的单项预算,营销费用预算需符合全景计划目标、是满足项目投资利润要求下的营销费用上限。

同时,营销费用预算需根据项目营销计划铺排的节奏,做好不同阶段的分解投入计划,即营销费用不是按投入周期平均性投放,而是根据项目销售的各个阶段营销所需差别投放。

2、集采与单项采购结合

日常高频小额的营销费用如周末小型活动、暖场、短信等,通过年度集采方式、提高审批效率流程、保障营销推广的快节奏,而涉及重大金额类营销费用如内场代理机构选聘,则需要根据项目实际情况,公开公正选聘适宜专业的服务机构。

3、建立有效的动态营销成本数据

工程上强调目标成本与动态成本管理,营销费用同样可建立动态成本管理模式。

从单项管理角度,需对单项的营销费用类合约签订与营销费用支付加强审核管理。在瑞联实操过程中,一般会从公开市场另行询价了解该项营销费用报价与费用支付是否合理,同时,会借助我司内部所积累的800多个项目的营销费用成本数据,筛选出同类型营销成本细项、横向比较是否合理。

从动态管理角度,根据项目营销费用目标成本分解至二级科目,并建立动态目标成本台账(已签合同+变更+待签合同),以及对应之下的已完成应付、已付、欠付、后续待发生成本。营销动态成本管控,能够从整体的角度、审视营销成本项的已发生和待发生情况,以及提前预判是否存在营销费用超目标成本的风险,并做好预警及应对举措。

06

结语

以往,项目的营销费用管控做到单项出款合理、营销费用整体累计已发生不超目标成本即可、营销费用的管理较为粗放。当前,很多特殊类项目从投资方的角度必须深度管控、降本增效,需要做更多的主动管理动作例如引入项目代管等,而其中营销费用的科学管控也就尤显重要。让专业的营销代管人员参与到项目营销费用的合理规划、目标分解、动态管理中,精细化管理、保障项目顺利推进。

END

满瑞网提示:文章来自网络,不代表本站观点。